Использование средств материнского капитала на улучшение жилищных условий

Материнский капитал – программа государственной помощи для многодетных и молодых семей, реализация которой началась ещё в 2007 году. Благодаря этому многие граждане получили возможность для улучшения своего финансового положения. Улучшение жилищных условий остаётся одним из главных направлений для использования средств.

Варианты использования материнского капитала на улучшение жилищных условий

Законодательство разрешает использовать материнский капитал для любых сделок, если они оформлены и проведены легально. Сначала надо решить, куда именно направляется материальная помощь.

Жилищный Кодекс определяет несколько категорий недвижимости, которые считаются жилыми помещениями:

Информация о различных аспектах правовой сферы: новости, статьи, советы по защите прав.

- Части жилых домов или квартир.

- Жилые дома и квартиры полностью.

- Комнаты.

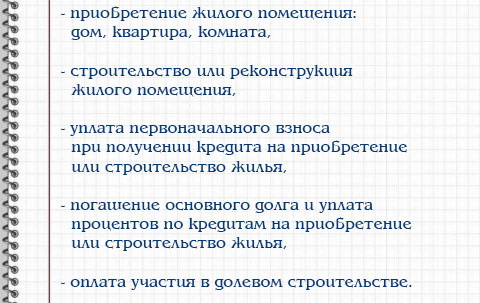

Направляют деньги на решение следующих вопросов:

- Приобретение жилого объекта, либо его ремонт с привлечением подрядной организации.

- Строительства и реконструкция жилых помещений без участия подрядчиков.

- Компенсация затрат за объект, который был построен или реконструирован.

- Оплата участия в долевом строительстве с разными объектами.

- Первоначальные взносы при получении кредитов.

Покупка земли на строительство дома

Главное условие использования – чтобы сам земельный участок находился в собственности того, кто получил материальную помощь.

Можно использовать несколько способов для оформления имущественных прав:

- Покупка соответствующего участка.

- Регистрация права наследования.

- Составление договора ренты.

Особенно важно грамотно подходить к вопросу, когда выбирается строительная фирма для выполнения части работ. Важно посмотреть, при возведении каких участков эти специалисты уже участвовали.

По правилам денежные средства перечисляются на счёт только после предоставления и изучения следующей документации:

- Доказательство того, что семья получит жильё в собственность не позднее, чем спустя шесть месяцев после того, как работы закончились.

- Разрешение на возведение жилой постройки, оформленное письменно.

- Правоустанавливающая документация.

- Сам сертификат.

- СНИЛС.

- Документ для удостоверения личности.

Строительство дома

Если эту задачу будут решать собственными силами, закон устанавливает определённые ограничения по срокам. Фундамент дома и каркас должны быть готовы не позднее, чем через шесть месяцев после получения денег. Меньше времени нужно для работ, в реализации которых участвуют представители строительной фирмы.

Полезно также почитать: Можно ли взять кредит под материнский капитал на строительство дома

Реконструкция дома за счёт средств маткапитала

Реконструкцией называют работы, в результате которых качественно улучшаются основные технические характеристики, присущие дому.

В число таких действий входят:

- Перестройка чердака в мансарду.

- Надстройку этажей.

- Увеличение площади.

Можно просить финансовую помощь заранее, либо обращаться уже после того, как проект реализован на практике. Для последнего случая важно, чтобы всё было оформлено официально, с сохранением чеков на покупку материалов и оборудования.

К реконструкции не относят:

- Настил паркета.

- Замену труб, другие подобные отделочные работы.

Поэтому такие расходы нельзя оплачивать за счёт средств материнского капитала.

Покупка квартиры или дома ( с частичной оплатой маткапиталом)

При покупке жилья с использованием средств маткапитала, главное – избегать жилья, в отношении которого установлена одна из следующих характеристик:

- Ветхое.

- Аварийное.

- Непригодное для проживания.

- С износом от 50% и больше.

Важно, чтобы здание находилось в пределах населённых пунктах, где можно получить доступ к любым учреждениям обслуживания населения, образования для детей.

Для обналичивания материнского капитала часто пользуются схемой, предполагающей покупку жилья у родственников. Поэтому контролирующие органы всегда проверяют такие действия, внимательно оценивая все факторы, связанные с ними. Лучше провести предварительное согласование, передав контролирующему органу документацию технического, правоустанавливающего характера.

Приобретение недвижимости в ипотеку с использованием МК

Для банков оформление ипотеки с использованием материнский капитала может стать актуальной дополнительной гарантией. Её использование увеличивает шансы того, что решение будет положительным. Но выдают такую помощь далеко не каждому заявителю. Обязательно наличие не только стабильного дохода, но и постоянной официальной работы. Материнский капитал – своего рода страховка, она может использоваться для погашения первоначальных взносов или основного долга.

При единовременном внесении крупной суммы проще рассчитаться с текущими задолженностями. Благодаря этому общая сумма ежемесячных выплат уменьшается. Главное – обратиться к сотрудникам надёжного банка, одного из самых крупных участников сделки.

Как можно потратить сертификат до достижении ребенком 3 лет после

Закон гласит, что до исполнения ребёнку возраста 3 лет выплаты в связи с материнским капиталом можно использовать только для погашения ипотеки. Но и из такой ситуации всегда можно найти выход, устраивающий обе стороны.

Можно построить дом до того, как ребёнку будет 3 года. Главное – сохранить все документы для подтверждения расходов. После достижения соответствующего возраста направляются в одно из ближайших отделений ПФР.

Помимо СНИЛС и самого сертификата вместе с гражданским удостоверением требуется пакет дополнительной документации:

- Доказательство в пользу понесённых расходов.

- Письменное подтверждение того, что минимум спустя полгода семья будет владеть жильём.

- Справка об участии в государственной программе по строительству дома.

- Документ по имущественным правам.

Список документации во многом совпадает с тем, о чём говорилось выше:

- Доказательство того, что спустя полгода семья получит право собственности на объект.

- Если возведение ещё не окончено, потребуется копия документа, связанного с разрешением на строительство.

- Подтверждение права собственности. Требуется для любых объектов вне зависимости от того, закончено строительство или нет.

- Справка из банка, где описывают остаток по задолженности.

- Договор на ипотеку.

- Материнский сертификат.

- СНИЛС.

- Документы для удостоверения личности.

Решить жилищные проблемы помогают следующие самые надёжные финансовые организации:

- Банк Открытие. Особенно нацелен на новостройки и долевое строительство.

- ВТБ24.

- Альфа Банк.

- Банк Москвы.

- Сбербанк.

В большинстве организаций действуют стандартные ставки на 12-14%. От 5 до 50 лет составит стандартный срок погашения задолженности. Но индивидуальные условия могут меняться в зависимости от конкретного клиента.

Нотариусы помогают составлять соглашения по исполнению обязательств. К ним рекомендуют обращаться, чтобы документы не теряли своего юридического значения.

Нотариусы следят за тем, чтобы соглашения соответствовали интересам каждого заинтересованного участника – это касается в равной степени обоих супругов и детей. Размер доли для каждого из членов семьи фиксируется на бумаге в обязательном порядке. Чтобы выделить долю отцу необходимо проследить за официальным оформлением самого брака.

Такие соглашения не влияют на действующие условия от банков и не должны менять текущую задолженность. Они просто становятся дополнительной гарантией для граждан.

Полезное видео

О тонкостях сделок с недвижимостью с использованием материнского капитала смотрите в видео:

Заключение

Использование материнского капитала может стать вполне реальной перспективой для тех, кто заинтересован в улучшении текущих условий по проживанию. Главное – чтобы родители сами заблаговременно оценили все преимущества и недостатки принимаемого решения.

Ведь государственная помощь выдаётся только один раз за всю жизнь, повторное оформление недопустимо. Разрешают тратить только часть денег. А оставшуюся сумму отложить на какие-либо другие нужды. Надо только принять решение. Хорошо, если есть возможность провести консультации с опытным специалистом.