Когда необходим перерасчет страховых взносов

Перерасчёт – неотъемлемая часть процедуры, связанной с определением заработной платы для сотрудников всех категорий. Это связано с тем, что некоторые сведения передаются сотрудникам бухгалтерии с запозданием. В связи с этим требуется выполнить определённые действия, о порядке которых знает далеко не каждый.

В каких случаях требуется пересчёт страховых взносов за прошлые периоды

Обычно уточнённые данные подают контролирующим органам, если сумма получилась больше или меньше указанных нормативов из-за ошибок, допущенных при составлении документа. Вот некоторые примеры оснований для подачи уточнённой информации:

- При предварительном расчёте отсутствуют сведения о том, что профессия сотрудника – вредная, что требует применения дополнительных тарифов. Из-за этого возникла недоплата страховых взносов.

- Право на применение льготных тарифов потеряно подразделением. Бухгалтерия получила информацию с некоторым запозданием. В итоге после пересчёта сумма увеличится.

- Премия из расчётной базы не включена при первоначальной настройке компьютерных программ.

- Сотрудника перевели из одного подразделения в другое, при этом у обоих применяются разные тарифы и коэффициенты при выплатах.

- Неверное заполнение третьего раздела, несвоевременная передача личных данных.

Полезно также почитать: Облагается ли больничный лист страховыми взносами

Как сделать пересчёт в 1С ЗУП

Рассмотрим один из практических примеров для наглядности. Имеются условия, которые можно описать следующим образом.

Информация о различных аспектах правовой сферы: новости, статьи, советы по защите прав.

Пример:

Конкретные рекомендации

Раньше использовали код тарифа 05, когда рассчитывали страховые взносы с помощью программ. На 2018 год по этому тарифу в ПФР отчисляют 13%. ФСС нужно 2,9%, ФФОМС – 5,1%. Раньше расчёт взносов за указанную сотрудницу производился на основе информации, приведённой выше.

Сумма страховых отчислений за месяц составила, учитывая тариф:

- 290 рублей в ФСС.

- 510 рублей на ФФОМС.

- 1 300 рублей для ПФР.

В расчёте за 1 квартал 2018 года отражены именно эти суммы. Когда эта информация обнаружилась – возникла необходимость по составлению уточнённого Расчёта. Это значит, что страховые взносы пересчитываются с новыми ставками.

Поле «Льготный тариф страховых взносов» в карточке «Подразделений» очищают полностью. После выбирают стандартный тариф, установленный для организации. Обычно информация о нём располагается в карточке «Организации». Интересующая пользователей Закладка носит название «Учётная политика и другие настройки», далее переходят по ссылке на Учётную политику, смотрят вид тарифа.

Согласно установленному ранее тарифу, указанная ранее фирма должна перечислять:

- ФФОМС 5,1%.

- 2,9% для ФСС.

- 22% для ПФР.

Код тарифа должен измениться, кроме того, ПФР недополучил 9%.

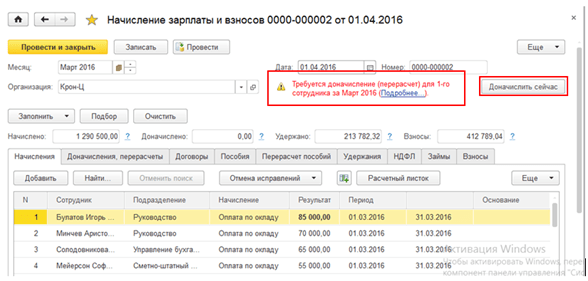

Порядок учёта доходов надо обязательно пересмотреть, чтобы вносить корректировки согласно всем правилам. Для этого пользуются документом под названием «Перерасчёты страховых взносов», из меню «Налогов и взносов». Все доходы сотрудников уточняются вручную, на вкладке «Сведения о доходах».

Перерасчёт страховых взносов производится автоматически на соответствующей вкладке.

При ежемесячном окладе в 10 тысяч рублей после пересчёта сумма взносов стала такой:

- 290 и 510 рублей, соответственно, для ФСС и ФФОМС.

- 2 200 рублей для ПФР.

За 1 квартал готовят Расчёты с уточнениями. За исправляемые периоды создают новые документы с помощью программы 1С. Титульный лист должен содержать информацию относительно номера корректировки. Пример – когда изменения касаются всех сотрудников Раздела, поэтому и корректировки требуются всем.

В уточнённом расчёте третьи Разделы формируются по каждому из сотрудников. Если нужен только один из них – то информацию корректируют соответствующим образом. Остальные разделы полностью заполняют новыми данными, вне зависимости от сложившейся ситуации.

Уточнённый расчёт и право представления

Если Страхователь обнаружил ошибки, из-за которых сумма отличается от нормативов – значит, он и имеет право предоставить уточнённую информацию. В таких ситуациях отсутствуют дополнительные законодательные требования к заполняемым документам. Все пересчёты выполняются очередным периодом. Но организация имеет право уточнить документы и за полугодие.

Что ещё нужно учесть

Иногда обязанность подавать Уточнёнку отсутствует, но у страхователя нет другого варианта, чтобы сообщить важную информацию контролирующим органам.

Например — при образовании отрицательной суммы. Такой отчёт нельзя подавать налоговым органам, требуется сформировать новые бумаги.

Или если сотрудник работает на вредном производстве. Но потом его перевели на обычную работу, а информация поступила с задержкой. Тогда начисления не могут компенсировать сумму. Тоже нужно разработать отчёты.

Полезное видео

Практические советы по сдаче уточняющих сведений в видео:

Заключение

Доначисление правомерно, если оно подкрепляется соответствующими актами, коллективными или общими нормативными. В других ситуациях обязательно сдают уточнённые отчётности. Тогда у налоговых органов возникает меньше вопросов во время проверок.

Если недочёт несущественный – тогда его легко исправить в том же месяце, за который его обнаружили. Решить проблему не так сложно, главное – провести предварительные консультации и всё согласовать. Бухгалтера на предприятии должны знать точно, когда то или иное действие будет оправдано, а когда нет.