Излишне выплаченные отпускные: как удержать с работника при увольнении

После официального трудоустройства у каждого специалиста появляется право на ежегодный оплачиваемый отпуск. Он предоставляется после отработки не меньше 6 месяцев. Но иногда граждане просят у работодателей оформления отпуска авансом.

При таких условиях они должны отработать положенный срок после периода отдыха. Но если они принимают решение уволиться, то с их зарплаты нужно удержать излишне выплаченные отпускные.

Когда появляется переплата

Они возникают, если гражданин, не отработав положенные полгода, оформляет отпуск авансом, а после сразу принимает решение уволиться. Ему выплачены отпускные за 28 дней, которые предоставляются только за год официального труда. За 6 месяцев работы можно отдохнуть только 14 дней. При превышении данного значения или при оформлении отпуска авансом возникает ситуация, когда компании приходится удерживать определенную сумму с зарплаты специалиста.

Информация о различных аспектах правовой сферы: новости, статьи, советы по защите прав.

Когда удержание невозможно

По ст. 137 ТК при увольнении сотрудника руководство фирмы имеет право удерживать излишне выплаченные отпускные. Для этого не требуется согласие от работника, составленное в письменном виде. Поэтому работодатель может по собственной инициативе осуществить удержание.

Но по закону существует несколько оснований, при возникновении которых отсутствует возможность для удержания, даже если гражданин не отработал положенный срок для официальной оплаты всех дней отдыха. К этим основаниям относится:

- гражданин отказывается от перевода на другую должность, но этот процесс требуется на основании медицинских показаний, поэтому при расторжении трудового договора работодатель не сможет удержать излишне перечисленные отпускные;

- компания закрывается;

- осуществляется процедура сокращения штата;

- меняется собственник компании;

- работника призывают на военную службу;

- на работе восстанавливается сотрудник по решению суда или трудовой инспекции, поэтому приходится увольнять позже нанятого специалиста;

- человек признается недееспособным к ведению рабочей деятельности, что подтверждается соответствующим медицинским заключением;

- работник или руководитель предприятия умирает или по суду признается умершим или безвестно отсутствующим;

- увольнение осуществляется в связи с какими-либо чрезвычайными обстоятельствами, при которых отсутствует возможность для продолжения рабочей деятельности.

Как можно правильно взыскать

Если у работодателя имеется законное основание для удержания излишне выплаченных отпускных, то процесс выполняется в правильной последовательности действий. Для этого надо произвести расчет, чтобы определить сумму, возвращаемую специалистом, а после удержать ее с последней зарплаты увольняемого работника.

Если руководство фирмы хочет простить долг работнику, то важно предварительно изучить нюансы налогового законодательства.

Правила расчета

Если работодатель не желает прощать увольняемому сотруднику излишне уплаченные отпускные, то бухгалтеру компании придется выполнить правильные расчеты. Для этого выполняются последовательные действия:

- Определяется количество неотработанных дней отпуска. Для этого применяется формула: количество использованных дней отпуска – (продолжительность отпуска / 12 * количество месяцев работы в компании). У некоторых специалистов иногда получаются двусторонние отпускные, например, они могут не отгулять положенные дни отдыха в прошлом году, но получить авансовый отпуск за неотработанный текущий год. Поэтому нередко при расчете выясняется, что вместо удержания нужно выплатить компенсацию за неиспользованный отпуск.

- Расчет среднего дневного заработка. Для этого требуется получение уточняющей информации, поскольку в расчет берутся все денежные поступления сотрудника на месте работы. Обычно этот показатель рассчитывается до выхода специалиста в отпуск для правильного определения отпускных выплат.

- Расчет авансовых отпускных. Для их определения необходимо умножить количество дней неотработанного отпуска на среднедневной заработок. Сложности возникают, если во время нахождения в отпуске было принято решение о повышении зарплаты. Поэтому оплату придется изменять на основании повышающего коэффициента.

Нюансы оформления возврата

По закону запрещено с одной зарплаты удерживать больше 20%. Судебная практика показывает, что судьи становятся на сторону работников, у которых работодатель забрал больше 20% от последней зарплаты. Перед удержанием заработка руководитель издает официальное распоряжение, с которым обязательно знакомится сотрудник. Если гражданин отказывается ставить свою подпись, то оставляется соответствующая отметка.

Если работник соглашается добровольно с удержанием, то рекомендуется попросить у него составления письменного заявления. Документ содержит сведения:

- информация о наемном сотруднике и работодателе;

- работник изъявляет желание вернуть руководству компании ранее полученные средства за неотработанный отпуск;

- указывается точная сумма, которая будет удержана с зарплаты специалиста;

- в конце ставится подпись гражданина.

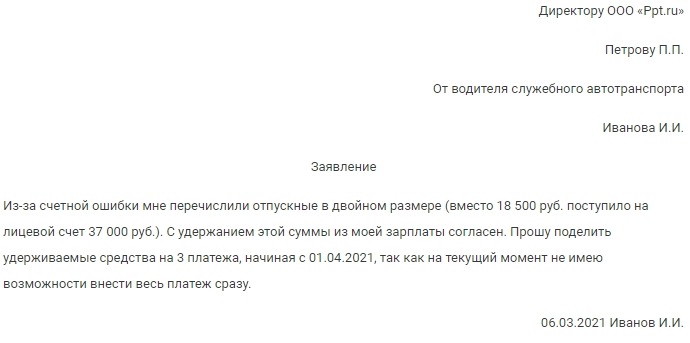

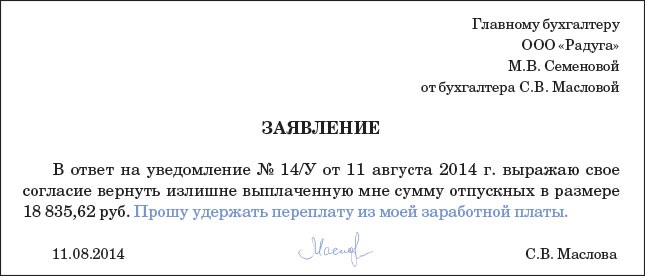

Образцы заявлений на удержание излишне выплаченных отпускных:

Сотрудник может просто принести в кассу компании деньги в наличном виде. Если же процесс выполняется принудительно, то максимально можно взыскать 20% от зарплаты. Если этого недостаточно для покрытия убытков организации, то можно подать иск в суд, но практика показывает, что судьи редко становятся на сторону работодателей.

Налоговые последствия прощения долга

Если работодатель не желает взыскивать с увольняющегося сотрудника излишне выплаченные отпускные, то для этого можно составить с ним соглашение о прощении задолженности. При наличии данного документа руководство компании не сможет в будущем потребовать возврата средств. Прощение долга между физлицами не приводит к каким-либо юридическим сложностям, но поскольку участником процесса является компания, то это приводит к правильному расчету налогов.

Поэтому учитываются правила:

- обязательно между директором и сотрудником формируется соглашение о прощении долга по переплате;

- документ содержит информацию о том, что работодатель не будет требовать от сотрудника возврата излишне полученной суммы;

- у работника отсутствуют какие-либо налоговые последствия, поскольку налог был удержан при получении отпускных;

- работодателю придется пересчитать налог на прибыль, так как из расходов вычитается сумма, относящаяся к неотработанным отпускным, поскольку эти затраты не являются экономически обоснованными.

Если работник принимает решение уволиться, не отработав положенное время для отпуска, но воспользовавшись днями отдыха, то это приводит к удержанию излишне полученной суммы. Процесс выполняется добровольно или принудительно. Работодатель может простить данную сумму специалисту, но при этом у компании возникают определенные налоговые обязательства.

Дополнительные разъяснения по вопросу в видео: