Как сняться с учета и перестать быть самозанятым

Эксперимент по введению в стране нового налогового режима для граждан и предпринимателей, получающих профессиональный доход от своей деятельности, в целом проходит довольно успешно. С 2019 года сотни тысяч физических лиц легализовали свой труд и теперь находятся в легальном правовом поле, что, несомненно, оказывает благоприятный эффект на развитие экономики и наполняемость местных бюджетов.

Однако не у всех граждан и предпринимателей получается задержаться в бизнесе, многим из них, по тем или иным причинам, приходится прекращать свою деятельность или менять свой статус. Перестать быть самозанятым довольно просто, однако и в этом случае имеются определенные нюансы, которые мы разберем далее.

Можно ли аннулировать регистрацию самостоятельно

Под самозанятыми следует понимать лиц, которые в установленном порядке зарегистрированы в качестве плательщиков налога на профессиональный доход. Соответствующий учет таких граждан ведет Федеральная налоговая служба (ФНС).

Информация о различных аспектах правовой сферы: новости, статьи, советы по защите прав.

ФНС, кроме прочего, занимается и администрированием фискальных платежей самозанятых.

Так, установлено, что самозанятыми могут выступать:

- граждане (физические лица);

- индивидуальные предприниматели.

Следует отметить, что ИП могут применять данный налоговый режим только в том случае, если их доход не превышает установленного законом лимита, а также если они не имеют наемных сотрудников в штате.

Регистрация в качестве самозанятого лица осуществляется несколькими путями, однако наиболее удобным из них является приложение «Мой налог». Его можно скачать на любое мобильное устройство буквально за несколько минут.

Соответственно, если лицо не планирует в дальнейшем вести деятельность в качестве самозанятого, то оно вправе прекратить этот статус. Для этого необходимо уведомление налоговой инспекции, которое осуществляется все так же через приложение «Мой налог». Сняться с учета в качестве плательщика налога на профессиональный доход граждане могут в любое время, каких-либо документов для этого предоставлять не нужно, оплата госпошлины не требуется.

Пошаговая инструкция по прекращению

Сняться с учета можно в течение нескольких минут, для этого следует произвести следующие действия:

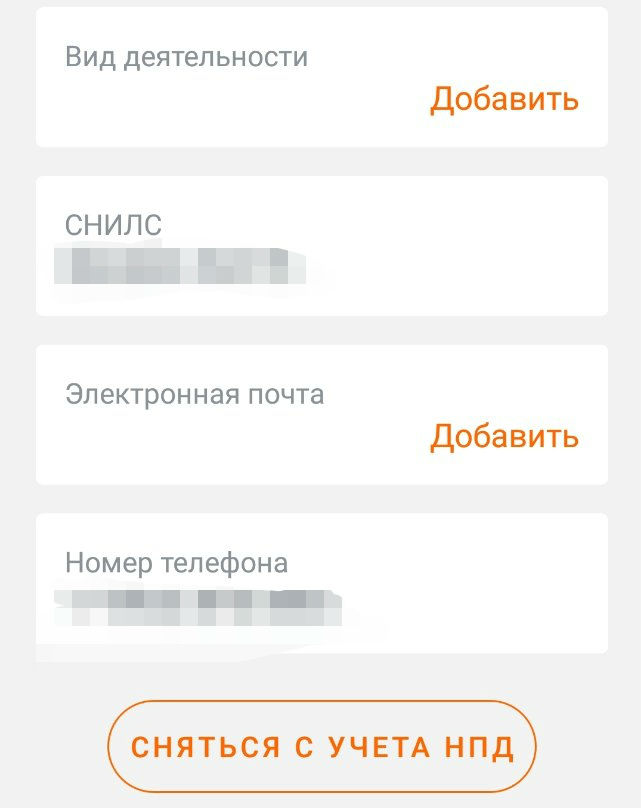

- Открыть приложение «Мой налог». Для входа требуется авторизация.

- Выбрать пункт «Прочее».

- Выбрать подпункт «Профиль».

- Нажать на кнопку «Сняться с учета НПД».

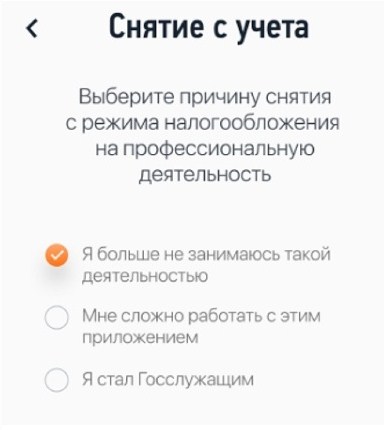

- Выбрать причину снятия с учета. Алгоритм предложит пользователю выбрать одну из трех причин, по которой налогоплательщик решил сняться с учета. Среди них необходимо выбрать наиболее подходящую, к примеру, «Прекращение деятельности…». Кроме этого, отдельная причина имеется для тех граждан, которые поступили на госслужбу. Также одной из причин может выступить неудобство при работе с приложением. Выбор той или иной причины никак не влияет на возможность снятия с учета, а также никаким образом не порождает дополнительных обязательств для заявителя.

- Отправка уведомления в ФНС. После ввода всех данных уведомление сформируется автоматически и будет направлено в налоговую после подтверждения действия пользователя.

Индивидуальные предприниматели, которые планируют продолжать деятельность на другом режиме налогообложения, дополнительно подают в налоговую инспекцию соответствующее уведомление в письменном или электронном виде с указанием выбранного режима.

В отдельных случаях самозанятый может лишиться статуса помимо его воли. Это может произойти, если лицо перестало соответствовать требованиям, установленным законом для получения возможности использования рассматриваемого налогового режима.

В частности, если доход самозанятого превысил 2,4 миллиона рублей за год или он принял наемных сотрудников, то ФНС самостоятельно лишить его статус плательщика НПД.

Сроки снятия

Снятие с учета производится практически сразу после подачи в ФНС электронного заявления через приложение «Мой налог». Соответствующее уведомление от налогового органа приходит гражданину в приложении в тот же или на следующий день.

Последствия прекращения

Факт снятия с учета приводит к тому, что лицо не вправе извлекать доход из профессиональной деятельности. Если же гражданин прекратил регистрацию в качестве плательщика НПД с намерением избежать налоговых платежей, то при выявлении факта незаконной предпринимательской деятельности он может быть оштрафован.

Снятие с учета не означает автоматического списания задолженностей перед бюджетом. Так, бывший самозанятый обязан оплатить налог, начисленный за истекший период. В случае не поступления платежа ФНС вынесет штраф, а также начислит пени. При игнорировании требований об уплате задолженность будет взыскана в принудительном порядке.

При необходимости гражданин вправе вновь встать на учет в ФНС в качестве самозанятого. Для этого также используются инструменты приложения «Мой налог». Ограничений по количеству регистраций и снятий с учета как таковых нет.

Если лицо израсходовало «бонус» по оплате налога, то при последующей регистрации он ему предоставлен не будет. Если же определенный лимит сохранился, то самозанятый может воспользоваться им и после повторной постановки на учет.

Подача деклараций и иных отчетных документов в ФНС при прекращении статуса не предусмотрена. Самозанятые могут сняться с учета в качестве плательщиков налога на профессиональный доход в любое время. Для этого используются инструменты приложения «Мой налог». Прекращение статуса не снимает с гражданина обязанности по внесению в бюджет налоговых задолженностей, возникших в период его действия.

Комментарии (3)

Ольга / 26 ноября, 2021 8:01 дп

Добрый день, Ирина! Ваш муж все правильно сделал, никаких заявлений писать не нужно было, такая возможность сняться с учета закреплена в ст. 5 ФЗ-422, п.12. ПРФ незаконно с Вас требует возврат денег. Обратитесь в свой региональный ИФНС и попросите справку для ПФР, в противном случае если ПФР будет настаивать, то обращайтесь в суд или прокуратуру.Оксана М. / 26 ноября, 2021 4:23 пп

Ирина, здравствуйте. Ни о каком возврате средств и речи быть не может, никаких заявлений в ПФР писать не нужно было. Ваш муж все правильно сделал. Если не получится урегулировать этот вопрос с ПФР на месте, можете смело обращаться в суд, прокуратуру.

Ирина / 25 ноября, 2021 9:39 дп

Здравствуйте. Муж был самозанятым, снялся с учёта в начале июня. Вставал на учёт и снимался с учёта через приложение Мой налог. Также отмечал там что будет производить взносы в ПФ. В июле пошли оформлять на него пособие по уходу за ребёнком инвалидом. Пришли в ПФ сказали что он был самозанятым и принесли все документы что он снят с учёта. Они все оформили, проверка проходила месяц. По истечению четырёх месяцев они нас просят вернуть выплаченое пособие по уходу за ребенком - инвалидом из-за того что мы скрыли тот факт что он трудоустроен. Хотя он нигде не работал. Законно ли это? И они сказали что он должен был придти и написать заявление что он снимается с самозанятого. Что якобы это не автоматически снимается. Хотя в налоговой нас убедили что снимается это все автоматически. И что ПФ не правы, что с нас сейчас требуют возврат.