Условия погашения ипотеки с помощью субсидии в 450 тысяч для многодетных семей

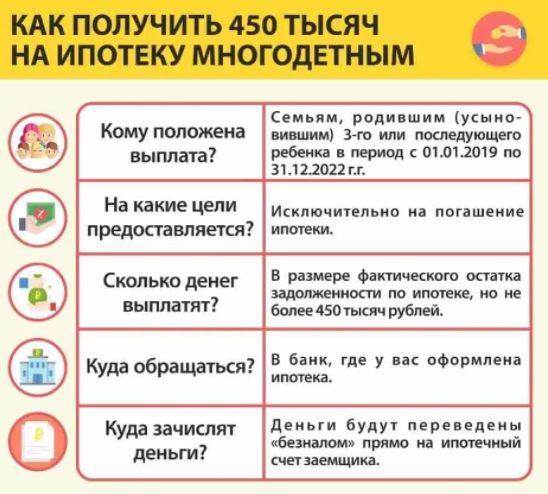

Российская Федерация согласно действующей конституции, является социальным государством. Поэтому главной задачей руководства страны является повышение качества жизни граждан и оказание всесторонней помощи семьям, детям, старикам и людям с инвалидностью. Одной из программ социальной и материальной поддержки многодетных семей является предоставление финансовой субсидии в размере 450 тысяч рублей, которую можно использовать на погашение ипотеки.

Учитывая то, что данная программа затрагивает значительную часть населения Российской Федерации, стоит получше разобраться в особенностях ее действия, а также в том, какие документы потребуется предоставить для получения субсидии на погашение ипотеки.

Особенности выплаты субсидии 450 тысяч для многодетных семей, условия погашения ипотеки, порядок оформления, обсудим в статье.

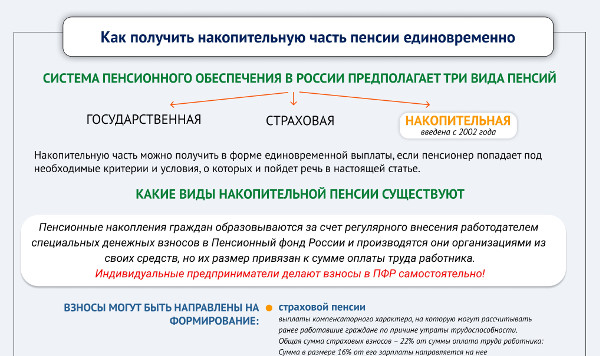

Что это за программа

Долги по ипотеке в рамках государственной программы для многодетных списываться следующим образом:

Алгоритм погашения долга по договору ипотечного кредитования действует согласно следующей схеме: клиент банка, где был оформлен ипотечный кредит, подает в финансовую организацию необходимый пакет документов, вместе с заявлением, после чего банк проводит проверку предоставленных клиентом документов для их последующей передачи оператору государственной программы— ДОМ.РФ, где осуществляется окончательная проверка документов и выносится решение о предоставлении финансовой субсидии гражданину или же отказе.

Данная субсидия предоставляется только гражданам Российской Федерации для погашения их задолженностей по ипотечным кредитам. При этом такая финансовая помощь может быть предоставлена только тем лицам, кто имеет право на ее получение согласно нормам действующего законодательства.

Размер выплаты

Процесс реализации мер государственной финансовой поддержки многодетным семьям осуществляется суммарно в рамках границ объема финансирования, определенных решением правительством Российской Федерации. В рамках данной программы субсидирования государство берет на себя обязательства по полному или же частичному погашению ипотеки.

Многодетная российская семья может получить финансовую помощь на погашение ипотеки, но не более суммы остатка по ипотечному кредиту. Данная помощь используется для погашения тела основного долга. Если же размер задолженности будет меньше 450 тысяч рублей, то остаток данной субсидии может быть направлен в том числе и на погашение банковских процентов, начисленных финансовой организацией за использование клиентом кредита.

Неиспользованная часть государственной субсидии на погашение ипотеки не может быть использована для погашения других займов. Также ее нельзя обналичить, использовать каким-либо другим способом кроме как для погашения ипотеки.

Как погасить

Данная государственная поддержка действует лишь для ипотечных кредитов, оформленных для приобретения готового жилья или же для оплаты неотделимых улучшений такого недвижимого имущества. Также она позволяет погасить ипотеку, которая бралась для участия в долевом строительстве, приобретения земли, который будет использован для строительства жилья, рефинансирования ипотеки, оформленного в другой финансовой организации для реализации вышеописанных целей.

Кроме того, получить и использовать такую государственную субсидию граждане могут на следующие цели, но только при условии прохождении государственной регистрации согласно установленному порядку права собственности на конкретный недвижимый жилой объект и завершении процедуры государственной регистрации ипотечного кредита, оформленного для приобретения такого объекта:

- участие в строительстве индивидуального жилья;

- покупка объектов незаконченного жилищного строительства;

- покупка доли (долей) в общем праве собственности на недвижимый жилой объект;

- принятие участия в жилищно-накопительных кооперативах.

Стоит отметить, что жилая недвижимость может приобретаться как на вторичном рынке, так и на рынке новостроек. Также оно может быть куплено у физического или же юридического лица.

Какие ипотечные кредиты не соответствуют условиям госпрограммы

Перед тем как направить документы на получение соответствующей государственной субсидии, важно ознакомиться со следующими ипотечными кредитами, которые не могут брать участие в данной программе:

- Кредит был выдан на основании предварительного договора купли-продажи недвижимого имущества. В данном случае речь идет о ситуации, когда купля-продажи недвижимости была произведена после получения самого кредита.

- Приобретение недвижимости, имеющей коммерческое предназначение. В эту категорию недвижимого имущества согласно действующему законодательству. Входят в том числе апартаменты. Поэтому на такие объекты действие субсидии не будет распространяться.

- Покупка любых земельных участков, кроме тех, что имеют статус ИЖС. Такие ипотечные кредиты не будут соответствовать условиям программы, поэтому получить субсидию для их полного или частичного погашения не выйдет.

Оформление

Процедура оформления субсидии в 450 тысяч рублей на погашение ипотеки состоит из нескольких этапов. Попробуем разобраться с каждым из них немного детальней.

Документы

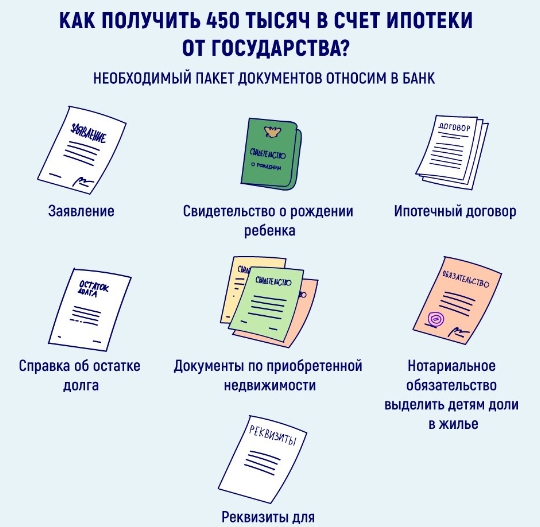

Для получения субсидии гражданину нужно будет собрать следующий пакет документов:

- Письменное заявление на погашение договора ипотеки, составляемое в банке.

- Паспорт гражданина РФ, СНИЛС, а также согласие на обработку персональных данных.

- Свидетельства о рождении и СНИЛС всех детей, вместе с паспортами тех детей, которые достигли 14-летнего возраста. При этом присутствие детей, старше 14-летнего возраста при оформлении субсидии является обязательным так, как они должны будут самостоятельно заполнить бланк согласия с обработкой их персональных данных. Согласие детей возрастом от 14 до 18 лет подписывается родителями, а согласие детей старше 18 лет подписывается ими самими.

- Документы, которые могут подтвердить материнство или же отцовство в случае, если этот факт нельзя установить из свидетельств о рождении детей. В том случае, если кто-то из детей в семье был усыновлен, то также потребуется предоставление документов, подтверждающих факт проведения процедуры усыновления (свидетельство об усыновлении, решение суды об усыновлении и так далее).

- Кредитный договор, на погашение которого запрашивается субсидия.

- Документы, подтверждающие факт покупки недвижимого имущества.

- В случае если кредит изначально был оформлен не в Сбербанке, но он был рефинансирован этим государственным банком, то также потребуется взять с собой первоначальный кредитный договор. В том случае, если другой банк рефинансировал кредит, выданный Сбербанком, то заявление о погашении долга за счет государственной субсидии принимается лишь тем банком, который рефинансировал ипотеку от Сбербанка.

- Поручительское соглашение в том случае, если заявление о получении субсидии было подано поручителем.

Куда обращаться

Пакет документов потребуется предоставить в Сбербанк или же в региональный Центр ипотечного кредитования, офис банка, занимающегося сопровождением договоров ипотечного кредитования в случае, если в регионе заявщика нет ЦИК.

Таким образом, нужно узнать адрес ближайшего офиса банка, где граждане могут получить детальную консультацию на счет оформления и получения ипотечных кредитов. Это можно сделать через официальный сайт Сбербанка.

Сроки оформления

Минимальные сроки: договор об ипотечном кредите должен быть оформлен до 1 июля 2023 года. При наличии уже оформленного договора ипотечного кредитования, подходящего по всем параметрам к участию в программе, а также младшего ребенка, родившегося до 1 января 2019 года, семья сможет планировать рождение следующего ребенка до 31 декабря 2022 года. Это позволит ей получить субсидию для погашения ипотечного кредита.

После того как заявка будет рассмотрена Сбербанком, она получит персональный номер, по которому она может быть отслежена через горячий номер телефона ДОМ.РФ +7 (495) 77-54-740. Для этого нужно лишь позвонить по данному номеру и назвать свои персональные данные. Также проверить текущий статус заявки можно путем набора номера заявления на официального интернет-портале ДОМ.РФ.

Банковская структура, оформившая ипотечный кредит, должна будет провести проверку документов и направить их в ДОМ.РФ в течение 7 рабочих дней.

После этого ДОМ.РФ рассматривает документы в течение 7 рабочих дней. После успешного прохождения документами проверки средства будут перечислены в течение 5 дней. Таким образом, весь процесс получения субсидии должен будет занять не больше 19 дней.

Данный срок может быть увеличен по причине возникновения необходимости проведения дополнительных запросов.

Предлагаем посмотреть видео по теме статьи:

Благодаря действию данной государственной программы субсидирование и объединение ее с материнским капиталом, прочими государственными дотациями, граждане Российской Федерации могут погасить целиком или частично ипотечный кредит.