Оформление налогового вычета за лечение — какие документы нужно подготовить

С наступлением пожилого возраста человек объективно в большей степени нуждается в квалифицированной медицинской помощи. Для этого государство предусматривает не только ряд льгот по бесплатному (или частично компенсируемому) доступу к медицинским услугам, но и возможность и оформления возврата по налогу в случае несения затрат на эти цели. В этом материале мы рассмотрим специфику получения такого налогового возмещения в отношении конкретной категории российских граждан – пенсионеров.

Имеет ли право на налоговый вычет пенсионер за лечение

Налоговое законодательство (в частности, ст. 219 НК РФ) предусматривает, что размер налога на доходы физического лица исчисляется с учетом размера налогового вычета. Одним из таких является социальный налоговый вычет, одним из элементов которого являются расходы гражданина на медицинские услуги и лекарственные препараты.

При этом законодатель не установил никаких ограничений в отношении категории получателя такого вычета, что свидетельствует о возможности обращения за ним и пенсионера. Но для этого необходимо соблюдение некоторых условий.

Информация о различных аспектах правовой сферы: новости, статьи, советы по защите прав.

Работающий

Пожилой человек, который осуществляет трудовую деятельность по договору (а равно гражданин, который оказывает услуги или выполняет работы по соответствующему гражданско-правовому договору), является плательщиком налога на доходы физических лиц.

Сам он этот сбор не уплачивает, но за него это делают его работодатели в качестве налоговых агентов. В таких случаях физическое лицо имеет право претендовать на возврат средств за медицинские услуги.

Неработающий

Отсутствие трудового договора не свидетельствует однозначно о невозможности получить компенсацию части затрат на медуслуги и препараты. Закон связывает это право с уплатой НДФЛ, а не с наличием трудового контракта.

Это означает, что неработающий пенсионер также может получить вычет, но лишь при том условии, что в течение года он вступал в правоотношения, в результате которых им был уплачен подоходный налог. Так, например, неработающий пожилой человек может быть получателем дара от постороннего человека, с которого он обязан уплатить НДФЛ.

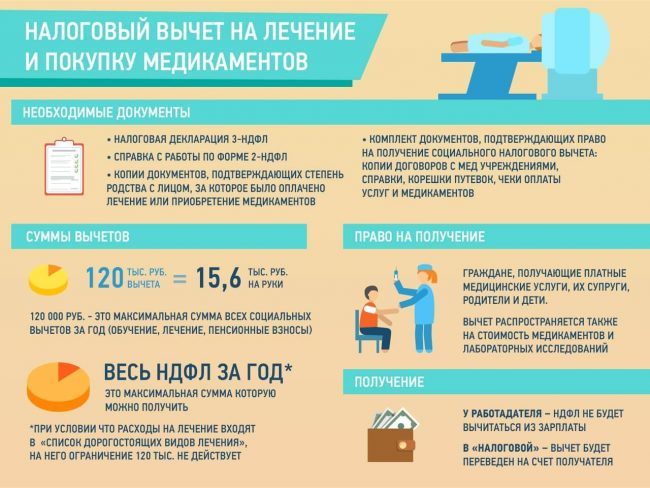

Еще один способ получить возврат – оформить оплату услуг медицинского учреждения через работающих близких родственников. По закону право на вычет возникает не только за самого себя, но и за супругов, родителей и несовершеннолетних детей.

Полезно также почитать: Можно ли получить налоговый вычет за покупку квартиры неработающему пенсионеру

Какую часть суммы за лечение можно вернуть пенсионер

Налоговый кодекс закрепляет право гражданина на вычет в размере фактически понесенных им расходов на лечение и покупку лекарственных препаратов. Однако законодатель устанавливает максимальный размер вычета в расчете на налоговый период.

Указанная предельная сумма установлена на уровне 120 000 руб., но не только за лечение, а практически за все виды социального вычета, а именно:

- оплата собственного обучения;

- взносы на негосударственное пенсионное обеспечение;

- дополнительные взносы на накопительную пенсию;

- затраты на прохождение независимой оценки своей квалификации.

При этом не учитываются расходы на обучение детей (вычет не более 50 000 руб.) и дорогостоящие медицинские услуги (вычет на которые предоставляется по фактически понесенным затратам).

Не стоит забывать, что указанные суммы – это лишь суммы вычета, т.е. тот размер доходов, который не подлежит обложению подоходным налогом. Поскольку ставка этого государственного сбора составляет 13%, то и претендовать на возврат можно лишь 13% от понесенных расходов или предельно установленной суммы.

Какие расходы оплачиваются государством

В общем виде НК РФ закрепляет следующие виды затрат, которые принимаются в качестве вычета по НДФЛ:

- медицинские услуги учреждений здравоохранения;

- услуги, оказанные индивидуальными предпринимателями, осуществляющими медицинскую деятельность;

- стоимость лекарственных препаратов, которые были назначены гражданину лечащим врачом и выкуплены им за собственные деньги.

Перечень услуг определяется Постановлением Правительства от 19.03.2001 № 201 и включает в себя:

- скорую медицинскую помощь;

- амбулаторно-поликлинические услуги;

- стационарная помощь;

- санаторно-курортное лечение;

- санитарное просвещение.

В отношении более конкретных видов медицинских услуг можно ознакомиться в Разделе Q Общероссийского классификатора продукции по видам экономической деятельности.

Этим же Постановлением 201 ранее определялся перечень лекарственных препаратов, приобретение которых также предоставляет право на возврат уплаченного НДФЛ. Он утратил силу в связи с изданием акта Правительства. Стоит предположить, что любой препарат, прописанный врачом и приобретенный за собственные средства, подпадает под действие нормы о вычете.

Поскольку в отношении дорогостоящих видов лечения действует особая норма о принятии всех расходов в качестве вычета, данным актом Правительства определен и этот перечень.

К таковым видам лечения в медицинских организациях относятся:

- различные виды хирургического лечения тяжелых форм заболеваний;

- протезирование суставов и операции по их восстановлению;

- трансплантация;

- терапия тяжелых форм некоторых заболеваний;

- комбинированное лечение рака, сахарного диабета, наследственных заболеваний и др.;

- лечение ожогов не менее 30% тела;

- гемодиализ;

- выхаживание недоношенных детей до 1,5 кг.;

- экстракорпоральное оплодотворение.

Как получить вычет на лечение и какие документы нужны

По общему правилу для получения вычет на лечение возврата НДФЛ гражданину по окончании календарного года необходимо направить в налоговую инспекцию по месту регистрации декларацию по форме 3-НДФЛ. В ней указываются суммы доходов и понесенных расходов.

Кроме того нужно приложить пакет иных документов, а именно:

- договор с медучреждением;

- справка об оплате процедур;

- документы, подтверждающие расходы (чеки или выписки);

- бумаги, подтверждающие оплаченный подоходный налог (справка 2-НДФЛ).

После проверки документа налоговый орган принимает решение о возврате, и денежные средства поступают на счет в банке, указанный гражданином.

Также существует еще один способ получения вычета до окончания налогового периода (календарного года). Для этого налогоплательщику необходимо обратиться в налоговую службу с просьбой подтвердить право на налоговый вычет.

После получения подтверждения в форме уведомления, ему необходимо обратиться с заявлением в свободной форме к своему работодателю. Работодатель не будет удерживать НДФЛ с будущих начислений заработной платы.

Имеется многочисленная судебная практика, подтверждающая право работника по решению работодателя возвратить весь уплаченный с начала года НДФЛ в качестве налогового вычета. Для этого также необходимо уведомление из налоговой, после чего работодатель принимает решение о возврате излишне удержанного подоходного налога.

Пример возврата за санаторное лечение

Разберем размер вычета и причитающейся суммы компенсации на конкретном примере:

Гражданин Иванов, будучи пенсионером, продолжает свою трудовую деятельность и имеет в 2019 году заработную плату 360 000 руб. С этой суммы работодатель перечислил за него НДФЛ (допустим, что стандартные налоговые вычеты не применялись) 360 000 * 13% = 46 800 руб.

В этом же году у гражданина Иванова были некоторые проблемы со здоровьем, и он вынужден был согласиться на платную операцию (допустим, что она не входит в дорогостоящий вид лечения) стоимостью 100 000 руб. После операции лечащим врачом Иванову было назначено санаторно-курортное лечение продолжительностью 3 недели стоимостью 40 000 рублей.

По закону за 2019 год Иванов может использовать налоговый вычет в размере фактически понесенных расходов, но не более 120 000 руб. Так, он может претендовать на полный вычет за операцию и вычет в размере 20 000 за санаторно-курортное лечение (либо 80 и 40 тыс., что не принципиально). Соответственно, возврат излишне уплаченного НДФЛ составит 120 000 * 13% = 15 600 руб. Поскольку размер уплаченного им подоходного налога превышает данную сумму, то он получит ее в полном объеме.

Полезно также почитать: Оформление бесплатной путевки в санаторий для пенсионера

Могут ли пенсионеры получить вычет за медицинские расходы на детей

Право получения вычета в размере расходов, понесенных на лечение ребенка, прямо закреплено в НК РФ (пп. 3 п. 1 ст. 219).

Оно установлено в отношении лиц, не достигших совершеннолетия (18 лет), следующих категорий:

- родные дети;

- усыновленные дети;

- подопечные (если пенсионеры являются опекунами или попечителями).

Не стоит при этом забывать, что получить вычет в этом случае пенсионер может лишь при наличии в течение этого календарного года налогооблагаемых доходов, будь то заработная плата, вознаграждение по гражданско-правовым договорам, дарение, наследство и т.д.

В заключение еще раз озвучим основные тезисы:

- пенсионер в равной степени может претендовать на получение социального налогового вычета, связанного с оплатой медицинских услуг или лекарственных препаратов;

- такое право наступает у него лишь в том случае, если он является плательщиком налога на доходы физических лиц (в противном случае возвращать просто нечего);

- в абсолютных цифрах возврат денежных средств составит 13% от суммы фактически произведенных расходов либо максимально установленной суммы (120 000 руб. в совокупности с некоторыми другими видами социального вычета);

- возврат уплаченного сбора допускается не только на себя, но и близких родственников, к которым относятся дети (включая усыновленных), подопечные до 18 лет, супруги и родители;

- получение вычета требует предъявления налоговой декларации либо обращения к работодателю с приложением уведомления налогового органа о наличии права на вычет.

Полезное видео

Предлагаем посмотреть видео по теме статьи: