Изменения в страховых взносах в 2023 году: таблица единых тарифов, льготные ставки

Работодателям с начала 2023 года придется придерживаться новых правил уплаты страховых взносов за своих наемных работников. Вводится единый тариф, включающий взносы на пенсионное, социальное и медицинское страхование.

Дополнительно увеличится общая сумма платежа, поскольку выросла предельная база для расчета. Дополнительно появились новые требования законодательства, которых придется придерживаться всем работодателя. Теперь все взносы уплачиваются с помощью единой платежной документации, в которую включаются практически все сборы, налоги и взносы.

В качестве исключения выступают только иностранцы, уплачивающие НДФЛ, а также налог на самозанятых, государственные пошлины и сборы, которые платятся за использование объектов животного мира или водных биологических ресурсов.

Основные изменения

Работодатели должны хорошо разбираться во всех нововведениях, чтобы не пришлось уплачивать штрафы за нарушение налогового законодательства.

Можно выделить несколько главных изменений, которые вступают в силу с начала 2023 года:

- применяются обновленные показатели, новые формы и сроки сдачи документации;

- вводится единый тариф для всех страховых платежей, который составляет 30% от зарплаты наемного специалиста;

- увеличена предельная база, применяемая при расчете взносов;

- добавлено несколько перечней в список сотрудников, с выплат которых перечисляются взносы, поэтому теперь сюда включаются исполнители, которые трудятся по договору ГПХ, а также иностранные работники, которые временно пребывают на территории России;

- введен новый срок уплаты взносов, поэтому они должны перечисляться каждый месяц до 28 числа, хотя раньше применялся срок до 15 числа, но это не относится к взносам за травматизм;

- страховые взносы теперь уплачиваются по принципу единого налогового платежа, поэтому не требуется отдельная платежная документация.

Ежемесячный расчет будет только частичным, поскольку в конце каждого месяца придется сдавать исключительно 3 Раздел РСВ, содержащий информацию по каждому сотруднику предприятия. По итогам квартала передается полный объем РСВ.

Единая базовая ставка

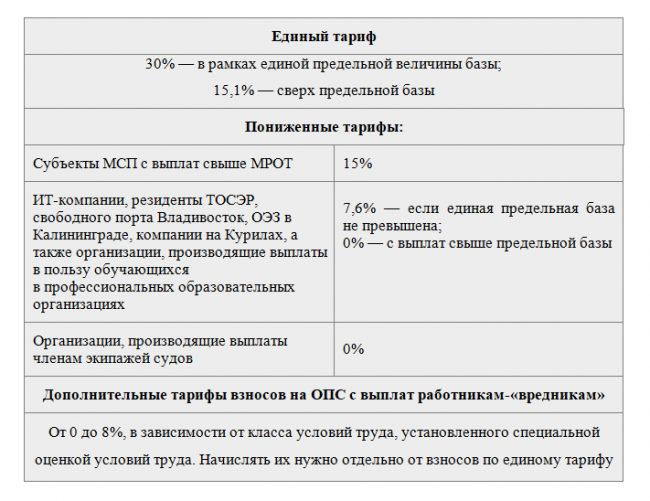

С 2023 года применяется единая базовая ставка, которая равна 30%. Она используется во время расчета взносов до того момента, пока не будет достигнута предельная база. Если имеется превышение базы, то применяется для расчета ставка 15,1%.

Для расчета взносов на травматизм применяется старые правила, а также у каждой компании имеется индивидуальный тариф.

Таблица страховых взносов в 2023 году по единым тарифам:

Предельная база

На основании ПП №2143 принята новая предельная база, которая применяется в процессе расчета страховых взносов. Она составляет 1 млн. 917 тыс. руб. Для ее расчета применяется стандартный нарастающий итог. Если размер взносов не превышает данного показателя, то взимается с зарплаты каждого сотрудника 30%, после чего данная сумма перечисляется на страховые взносы.

Если же размер взносов превышает базу, то для дальнейшего исчисления применяется пониженная ставка, равная 15,1%.

У страхователей появилась теперь возможность вносить взносы одним платежом. Распределяются средства по разным направлениям представителями казначейства. Дополнительно по ст. 421 НК предельная база будет единой для всех взносов. За основу применялась база для ОПС, которая устанавливалась для 2022 года. При этом учитывалась индексация с учетом роста среднего дохода россиян.

С 2023 года все взносы перечисляются единой суммой, после чего деньги распределяются между разными видами страхования. Перечислять средства придется ежемесячно, но при этом принято решение увеличить срок оплаты. Поэтому предельный срок внесения платежа представлен 28 числом следующего месяца.

После введения нововведений принято решение сократить количество отчетов, которые приходится составлять работодателям. Некоторые формы вовсе будут упразднены с 2023 года, а другие подверглись переформатированию. Поэтому учитываются следующие нюансы:

- отменен СЗВ-М;

- страхователям придется ежемесячно составлять и сдавать новую отчетность;

- в фонд СФР предоставляется единая форма, содержащая данные обо всех работниках и сумме взносов;

- новый отчет включает как пенсионные, так и страховые данные, поэтому содержит пункты СЗВ-М, СЗВ-СТАЖ, ДСВ-З, 4-ФСС и СЗВ-ТД;

- персонифицированную информацию о зарплате и взносах по каждому сотруднику придется подавать отдельно в новый фонд СФР;

- если работодатель сотрудничает со специалистами, работающими по договору ГПХ, то отчитываться придется даже по ним;

- сотрудникам ФНС придется по-прежнему передавать РСВ, но из этого отчета исключен третий раздел;

- персонифицированные сведения сдаются до 25 числа месяца, как и расчет по страховым взносам.

Пока не утверждена форма единого отчета, поэтому он будет разработан и предоставлен для общего пользования до 1 января 2023 года. Если работодатель принимает или увольняет специалиста, то ему нужно на следующий день после оформления всей нужной документации проинформировать об изменениях сотрудников СФР. Это же касается сведений о заключении договора ГПХ или о прекращении действия данного соглашения.

Льготные тарифы

По закону некоторые компании, представленные малым бизнесом, IT-компаниями и другими организациями, могут пользоваться льготами даже при внесении страховых взносов за своих наемных работников.

Малому бизнесу

Фирмы, которые относятся к субъектам малого или среднего бизнеса, могут пользоваться льготным тарифом во время расчет страховых взносов. Он составляет 15%, а также взимается с выплат, которые превышают МРОТ. Если выплата работникам находится в пределах МРОТ, то применяется стандартная ставка, которая составляет 30%.

С 2023 года МРОТ составит 16242 руб.

Резидентам ОЭЗ, СОКНО и ИТ-компаниям

Вышеуказанным льготникам предлагается ставка 7,6%. Дополнительно льготами могут воспользоваться резиденты ТОСЭР и свободного порта Владивосток, фирмы, работающие на Курилах и организации, которые выплачивают деньги обучающимся в профессиональных образовательных учреждениях. Сюда же относятся социально-ориентированные НКО.

Другие льготники

Тариф 0% предлагается людям, входящим в экипажи судов. Такая же льгота предоставляется организациям, которые выплачивают средства членам экипажа. Отдельно устанавливаются тарифы для прокуроров, судей и работников СК:

- на обязательное соцстрахование по временной нетрудоспособности или материнству перечисляется 2,9%;

- на медстрахование платится 5,1%;

- на пенсионное страхование установлен тариф 0%.

Тарифы ИП за себя

ИП обязаны платить взносы не только за официально трудоустроенных сотрудников, но и за себя. Если доход не превышает 300 тыс. руб. в год, то придется заплатить 45482 руб. При превышении предельной величины дополнительно уплачивается 1% от суммы, превышающей 300 тыс. руб.

Но при этом установлен максимальный ежегодный платеж, который составляет 257061 руб. Перечислить всю сумму нужно до 1 января 2024 года. Сумма, рассчитанная с размера превышения, уплачивается до 1 июля 2024 года.

Ответственность за нарушения

Каждый работодатель с начала 2023 года должен пользоваться новыми правилами расчета и уплаты страховых взносов. Если нарушаются требования законодательства, то это становится причиной для привлечения нарушителя к ответственности. Штрафы предусматриваются для должностных лиц организаций и ИП.

К основным видам наказаний относится:

- нарушение сроков, в течение которых работодатель должен известить СФР об открытии или закрытии банковского счета – от 1 до 2 тыс. руб. по ст. 15.33 КоАП;

- несвоевременная передача отчета – от 300 до 500 руб.;

- передача недостоверных данных, что стало причиной неправильного начисления взносов или пособий – от 300 до 500 руб.

О новой форме РСВ информация в видео:

С 2023 года начинает действовать множество изменений, касающихся правила расчета и уплаты страховых взносов. Об этих нововведениях должны знать бухгалтеры компаний, а также индивидуальные предприниматели, которые обязаны уплачивать деньги за себя и наемных работников.

Нарушение требований законодательства становится основанием для привлечения страхователя к ответственности. Поэтому важно соблюдать не только правила расчета, но и сроки перечисления взносов, а также сроки сдачи разных видов отчетности. Необходимо помнить о тарифах и предельной базы. Некоторые налогоплательщики имеют возможность пользоваться льготами, но свой статус льготника придется подтверждать официальными документами.