Как взять ипотеку с использованием материнского капитала

Ипотека под материнский капитал — разновидность специальной программы банковского кредитования, который подразумевает частичное (или полное) погашение первоначального взноса, части задолженности и процентов за использование государственной субсидией.

Можно ли взять ипотеку с использованием материнского капитала и как это сделать

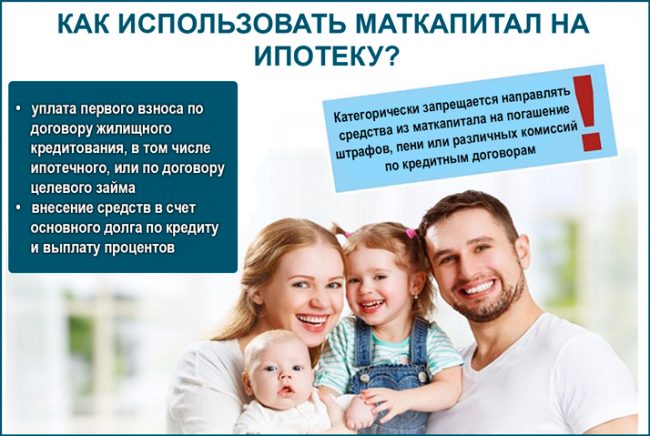

Согласно постановлению правительства РФ №862 материнский капитал, как полностью, так и частично может быть направлен на улучшение жилищных условий такими способами:

- Для погашения первого взноса при получении ипотечного кредита, на покупку или строительство дома;

- Для погашения тела долга и процентов по нему, включая ипотечную задолженность, взятую на покупку или строительство жилья. Материнским капиталом нельзя погасить штрафы, комиссию или пеню за нарушения графика погашения задолженности.

То есть, материнский капитал может быть использован для покупки жилья, в том числе для уплаты первого взноса, для полного или частичного погашения остаточной части по ипотечному кредиту.

Информация о различных аспектах правовой сферы: новости, статьи, советы по защите прав.

По законам РФ сертификаты на материнский капитал должны приниматься всеми финучреждения, выдающими кредиты, без исключения. Погасить остаток займа или его часть можно в любой момент со дня его получения. Чтобы оплатить часть основного долга ипотека должна быть оформлена на всю стоимость приобретаемого жилья.

Как уже было сказано ранее, маткапитал не может быть задействован для погашения штрафных санкций, которые были начислены за нарушения графика погашения — просрочки. Также нельзя прекращать ежемесячные начисления до того, как сертификат будет задействован и Пенсионный фонд перечислит средства на счет банка. Это повлечет за собой дополнительные штрафы, пени и повышенные проценты.

Пенсионный фонд оставляет за собой право отказать в использовании маткапитала для погашения кредита в следующих случаях:

- Был предоставлен неполный пакет документов или указана неверная информация;

- В заявлении на получение материнского капитала допущены ошибки;

- На момент оформления заявки владелец МК был лишен родительских прав или временно ограничен в них;

- Усыновления ребенка, для которого был оформлен материнский капитал, было отложено или отменено;

- Родитель — распорядитель сертификата — не справился со своими обязанностями и нарушил права ребенка.

Отказ с описанием причины предоставляется заявителю исключительно в письменной форме. Те, кто не согласен с решением Пенсионного фонда, могут подать в суд для решения спора.

Ипотека без первоначального взноса под материнский капитал

Банки гораздо лояльнее относятся к заемщикам, которые располагают средствами на первоначальный взнос. Таким образом они перестраховываются на случай со стремительным падением цен на недвижимость, а также убеждаются в том, что потенциальный заемщик способен грамотно распоряжаться финансами для накопления минимум 15-20% от общей стоимости жилья.

Даже Центробанк относится подозрительно к кредитам такого типа и настоятельно не рекомендует предоставлять кредиты гражданам без каких-либо гарантий. Несмотря на это, такие программы по-прежнему действуют и ими пользуются сотни тысяч людей по всей стране. Как правило, они действуют для бюджетников или предполагают повышенные процентные ставки для страховки от рисков.

Программы льготного кредитования действуют для молодых семей, военных, работников бюджетных сфер и молодых родителей, в том числе и под материнский капитал. Для таких категорий граждан полагаются субсидии в виде займа или безвозмездной выплаты.

В большинстве случаев их размера недостаточно, чтобы полностью оплатить все жилье, и граждане платят остаточную стоимость из своего кармана. Но в таком случае материнский капитал станет хорошим способом взять жилищную ипотеку без первоначального взноса. В таких условиях гарантом для банка выступает само государство.

Полезно также почитать: Можно ли получить материнский капитал при усыновлении

Маткапитал, как первоначальный взнос

По льготным банковским программам кредитования маткапитал может выступить в качестве первоначального взноса. МК выдается тем семьям, в которых родились или были усыновлены второй или больше детей, если до этого родители не пользовались материнским капиталом. Состоянием на 1 января 2020 года по сертификату каждой семье полагается 466 617 рублей.

Потратить полученные деньги на ипотеку родитель может сразу же после рождения ребенка и получения субсидии.

Тогда весь процесс будет выглядеть следующим образом:

- Родитель выбирает банк и подходящую по условиям ипотечную программу, которая подразумевает кредитование на улучшение жилищных условий.

- Первый взнос самостоятельно платить не нужно, так как Пенсионный Фонд переведет необходимую сумму на реквизиты банка.

- Дальше владелец сертификата подает заявку на ипотеку в банке.

- Если банк готов сотрудничать с семьей, можно приступать к поиску подходящего застройщика или квартиры на вторичном рынке недвижимости, которые также готовы работать в таком режиме.

- Если вторая сторона одобряет такой порядок, происходит заключение сделки. Все необходимые документы передаются в Пенсионный фонд РФ, который и перечисляет материнский капитал банку.

Жилье, которое приобретается по таким условиям, оформляется, как общая собственность каждого из членов семьи (родителей и каждого ребенка).

Их доли определяются дополнительно по соглашениям. В обязательном порядке владельцами жилья должны стать все члены семьи, в том числе и несовершеннолетние дети. Если до момента окончательного погашения кредита ребенок станет совершеннолетним, он вправе отказаться от своей доли в пользу родственников.

Пример расчета платежа по ипотеке, если первоначальный взнос маткапитал

Самым крупным и надежным банком России является Сбербанк. И он же предлагает одни из самых выгодных условий кредитования. С помощью материнского капитала в Сбербанке можно закрыть полностью или частично первый взнос по ипотеке.

Для расчета можно взять самый стандартный случай кредитования с такими условиями:

- Целевое назначение — покупка квартиры на первичном рынке недвижимости, то есть в новостройке;

- Кредит будет выдаваться в Москве;

- Стоимость квартиры 3 000 000 рублей;

- Первоначальный взнос, чтобы получить меньшую процентную ставку, будет составлять 600 000 рублей;

- Кредит будет выдаваться сроком на 7 лет.

Также у Сбербанка есть улучшенные условия кредитования, если владелец сертификата получает зарплату на их карточку. Будем считать, что она есть, и возьмем во внимание, что семья согласилась с условиями программы Страхования жизни и снизила конечную стоимость еще на 1%.

Также можно взять самый позитивный вариант и предположить, что родители берут квартиру у застройщика, предлагающего скидку для семей, участвующих в этой программе. Предположим, что такая скидка равна 2.2%.

В таком случае банк может предложить 2,400 000 Рублей в кредит по процентной ставке в 6.5%. Это значит, что каждый месяц семья должна выплачивать минимум 35 624 рубля, а ее суммарный ежемесячный доход не может быть меньше 50 892 рубля.

Можно ли погасить оставшуюся сумму или часть сертификатом

Если у семьи уже есть действующий жилищный кредит, обязательно на полную сумму недвижимости, в первоначальном договоре вряд ли будет указано про материнский капитал.

Тогда порядок действий будет таковым:

- Ипотечная квартира оформляется на каждого из членов семьи, а договор долевого участия регистрируется в Росреестре.

- После этого Пенсионный фонд переводит кредитные средства на счет продавца квартиры в счет всей оставшейся суммы или ее части.

- Если маткапитал погашает весь остаток — семья остается в расчете с продавцом и квартира переходит в их полное распоряжении. В обратном случае до момента полного погашения кредита и уплаты всех процентов за пользование средствами, недвижимость будет находиться в залоге у банка.

Что касается банка, то с ним нужно взаимодействовать по следующей схеме:

- В банке, который предоставил ипотечный кредит, нужно взять справку об остаточной сумме задолженности и заявить о желании погасить ее средствами маткапитала.

- В филиале Пенсионного фонда по месту регистрации сдаются необходимые документы, к которым прикладывается справка о кредите.

- В течение месяца ПФР изучает заявление о таком способе распоряжения государственной субсидией. В случае позитивного решения в течение последующего месяца ПФР переводит деньги на счет банка.

Если материнским капиталом была погашена только часть задолженности, после перевода средств в банке утверждается новый график ежемесячных платежей, который уменьшает их сумму и итоговые сроки выплат.

Полезно также почитать: Можно ли погасить ипотеку при помощи материнского капитала

В видео дополнительная информация о погашении ипотеки при помощи маткапитала:

Условия получения

Чтобы получить ипотеку с частичной оплатой маткапиталом, заемщик должен удовлетворять следующие требования:

- Иметь российское гражданство и постоянную прописку в том регионе, где находится банк-кредитор;

- Иметь не меньше года суммарного трудового стажа;

- Работать официально на последнем месте работы не менее 6 месяцев;

- Быть в возрасте не меньше 21 года на момент оформления, и не старше 75 лет к моменту полного погашения.

Вышеприведенные требования — общие для всех банков, но у каждой финансовой организации есть свои, внутренние регламенты и правила одобрения кредитов.

О них редко говорят и почти никогда не указывают в открытом доступе. К примеру, в Совкомбанке в большинстве случаев кредиты получают заемщики в возрасте 35 лет и старше. Молодым парам лучше обратить внимание на другие банки.

Как оформить ипотеку под маткапитал по этапам

Для того, чтобы оформить ипотеку под материнский капитал, необходимо:

- Собрать 20% от стоимости квартиры. Остальную сумму выдает банк для заключения и оплаты готового жилья или долевого строительства на первичном рынке недвижимости.

- После того банк одобряет выдачу необходимой суммы, и тогда семья делает следующее: составляет и оформляет все документы на жилье; регистрирует ипотеку в Росреестре для получения выписки из ЕГРН; все кредитные средства вместе с первоначальным взносом банк зачисляет на счет продавца жилья.

- Не дожидаясь достижения ребенком трехлетнего возраста, владелец сертификата берет в банке справку о текущей задолженности, собирает весь пакет документов для ПФР и подает заявку на распоряжение средствами.

- В том случае, если жилье не оформлено по долевой собственности вместе со всеми членами семьи, к документам нужно приложить нотариальное обязательство, в котором прописана обязательное выделение долей детям и супругу не позднее, чем через 6 месяцев после погашения ипотеки.

- ПФР рассматривает заявления и в случае одобрения переводит деньги на банковский счет. В среднем вся процедура занимает 1.5-2 месяца, в период которых семья по прежнему обязана оплачивать кредит в полной мере, не нарушая графика платежей. Отказ от уплаты может привести к отклонению заявки ПФР и начислению штрафов.

Топ-5 банков, работающих с материнским капиталом

Наиболее выгодным вариантом получить жилищную ипотеку под маткапитал остается Сбербанк.

Условия кредитования следующие:

- Жилье, которое берется в кредит на средства Сбербанка, оформляется в долевую собственность между всеми членами семьи;

- Клиенты, у которых зарплатная карта не открыта в этом банке, должны предоставить справку о платежеспособности, а также документы, подтверждающие трудовую занятость, в том числе и для поручителя;

- В течение полугода после выдачи кредита семья должна обратиться в ПФР, чтобы зачислить всю сумму или часть материнского капитала для погашения задолженности перед банком.

Помимо стандартного набора документов, требуемых для программы ипотечного кредитования, семья должна предоставить:

- Государственный сертификат, подтверждающий оформление субсидии;

- Документ из ПФР об остатке на счету маткапитала.

Выгодное предложение есть и у банка “Открытие” по таким условиям:

- Кредит выдается на сумму до 150 миллионов рублей;

- Максимальный срок погашения — 20 лет;

- Минимальная ставка 7,95%, но она может быть повышена в зависимости от условий сделки;

- Быстрое рассмотрение заявки;

- Страхование жилья может быть у любого страхового брокера;

- Большое количество одобрений.

В Альфа банке кредит выдают максимум на 50 миллионов рублей, сроком до 30 лет с первоначальным взносом в 10%, ставкой от 8,09%. Если заемщик получает зарплату на карту Альфа банка он платит на 0,3% меньше. Решение принимается в течение 3 дней. Заявку можно подать онлайн.

В Россельхозбанке ипотеки выдаются под 9,5%. Банк участвует в программе государственной поддержки. Для подачи заявки нужен минимальный набор документов. Также предусмотрена программа рефинансирования.

Наиболее высокие ставки предлагает ВТБ — 9.7%. Чем больше квартира, тем меньше процентная ставка по кредиту. Банк также участвует в программе господдержки, что подразумевает снижение ставки до 5%, а также рефинансирование уже оформленного займа.

Применение материнского капитала для полного или частичного погашения ипотеки значительно упрощает покупку квартиры. Сертификаты принимают многие банки в России. Благодаря этой программе, тысячи семей уже улучшили свои жилищные условия.

Комментарии (1)

Вера / 24 июня, 2020 6:54 пп

Были в втб пытались взять ипотеку и использовать мат капиталл как первоначальный взнос. Нет у них такой программы для семей с детьми. Все программы предполагают 20%собственных средств на первичку для ставки 5.5 и 6.5 %. 10% сиавка ок 9% Т.е мат капиталл нельзя использовать как первоначальный взнос. Закон нарушатся ровно как и права потребителя.