Какой признак выплат ставить в приложении 2 в расчете по страховым взносам

Строка с признаком стала одним из последних нововведений для стандартных форм с расчётами по страховым взносам. Сначала это было связано с тем, что за сам документ теперь отвечала ФНС, как и за платежи. Многие сотрудники до сих пор сомневаются в том, какой именно признак ставить в том или ином случае.

В статье обсудим какой ставить признак выплат в приложении 2 расчета по страховым взносам.

Что это значит

Сначала стоит разобраться в том, что значит этот показатель, как его можно расшифровать. Пособия по нетрудоспособности и материнству выплачиваются застрахованным лицам на основании определённых правил.

Информация о различных аспектах правовой сферы: новости, статьи, советы по защите прав.

Есть два механизма этих правил, которые фиксируются в Порядке заполнения по взносам.

- С прямыми выплатами и кодом 1, когда пособия напрямую выплачивает ФСС.

- Зачётная система. Организация отвечает за перечисление компенсаций. Расходы возмещаются из средств ФСС. Тогда пользуются кодом 2.

Следующие пособия выплачиваются работникам напрямую из фонда соцстраха:

- При уходе за детьми инвалидами оплачивают четыре дня отпуска.

- В случае с уходом за детьми до 1,5 лет.

- Пособие для женщин, вставших на учёт по беременности на ранних сроках.

- Больничные, в том числе – по причине беременности и родов.

Какой именно нужно ставить

Признак выплат зависит от того, участвует ли организация в проекте от ФСС «Прямая выплата» от 2011 года. До этого действовала только зачётная система, при которой все расходы компенсировались работодателями. Но финансовое положение компаний не всегда позволяет полностью отвечать за решение этого вопроса. Проект был создан для устранения существующих проблем.

Работники быстрее напрямую получают платежи от ФСС, появляются и другие положительные стороны:

- Уменьшение судебных разбирательств между сторонами.

- Не нужно изымать много денежных средств из хозяйственного оборота.

- Работодатели должны платить только за обязательное социальное страхование.

- Перечисление полных сумм пособий гарантировано вне зависимости от того, какого нынешнее положение руководства.

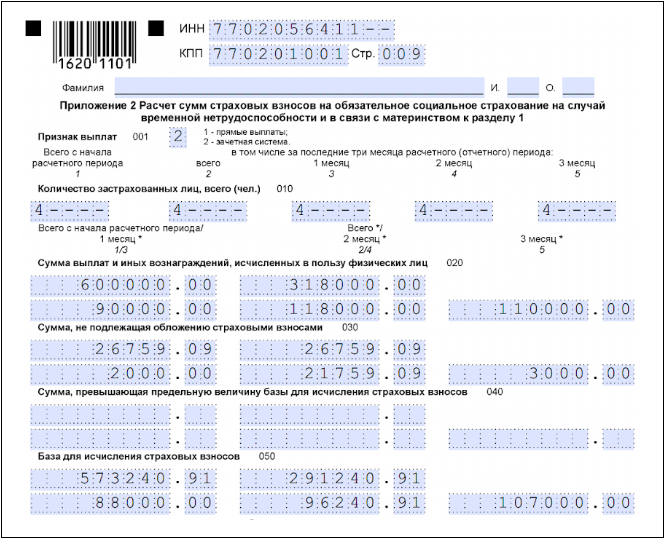

Особенности заполнения Приложения 2

Приложение 2 Первого Раздела расчёта по страховым взносам – информация, с фиксацией которого сталкиваются практически все работодатели и плательщики взносов. Обычно это связано с больничными листами и материнством. По поводу заполнения этой части отчётности появляется больше всего вопросов.

Прежде всего, цифры ставятся в строках 070, 080, 090. Здесь учитываются взносы с обеспечением.

Строка 080 посвящена суммам расходов, возмещённые территориальным подразделением ФСС России в рамках страхования по фактам материнства, появления различных болезней. Надо указать информацию относительно месяца, в котором фактически произведены расчёты.

Строка 090 – разница между цифрами из строки 060 того же Приложения и 070. К результату прибавляют итоги по строке 080. Если регион относится к участникам пилотного проекта от ФСС, то обязанность по заполнению строки 090 отпадает.

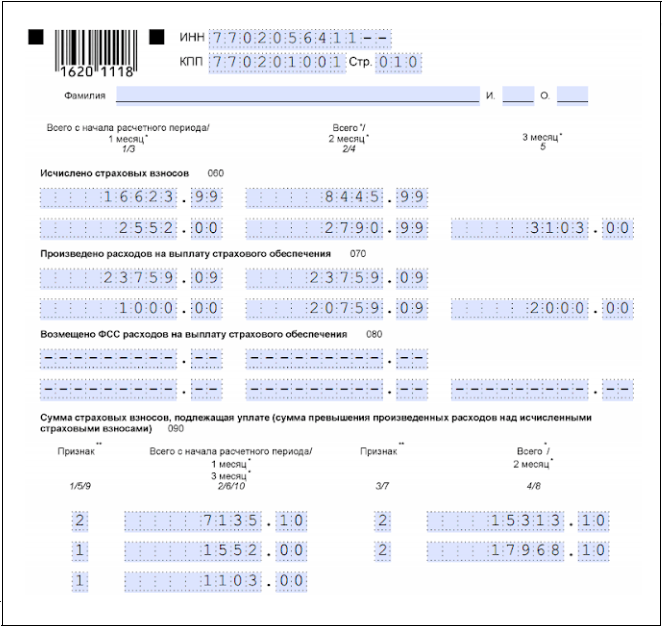

Возмещения из ФСС: как фиксируются письменно

Пример – если выплата произведена в мае, то информацию фиксируют по строке 080 в графе для 2 месяца во втором квартале.

В результате подсчётов обычно получают отрицательные, либо положительные числа. В расчёте не указываются суммы со знаком минус впереди. Нужна именно сама разница, а отрицательное или положительное значение фиксируется с помощью цифр 1 или 2. В первом случае взносы больше затрат, во втором наоборот.

При этом одновременное заполнение требуется для следующих строк:

- 110, 120.

- 113, 128.

- 112, 122.

- 111, 121.

При расхождении с данными из бухучёта

При таких расхождениях могут появиться справедливые сомнения в том, что документ вообще заполнен верно. Например, фактические затраты компании возмещены ФСС. Но по расчёту выходит, что присутствует серьёзная задолженность предприятия перед контролирующими органами, что не соответствует действительности. Деньги, которые уже были возмещены, прибавляются к взносам, начисленным за период.

Но в такой ситуации не считают, что совершена ошибка. Расчёт заполняется согласно общим указаниям из Порядка.

Большая сумма по итогу фиксируется в итоговой строке 110 первого раздела и в строке 090. Но в Фонд платят только сумму самих взносов.

Проверка правильности заполнения

Контрольные соотношения упрощают проверку указанных данных и их достоверности. В большинстве бухгалтерских программ такие соотношения проверяются в автоматическом режиме. Приложения просто не дадут поставить неверные цифры. Письма ФНС России тоже содержат сведения по контрольным соотношениям – это актуально при самостоятельном внесении сведений.

Сверку расчётов с бюджетом можно заказывать в налоговой службе.

Заключение

Признак выплаты не относят к полям, которые непосредственно влияют на размер платежей. Поэтому наличие ошибок не приводит к серьёзным санкциям со стороны контролирующих органов. Но придётся потратить время на устранение неточности, чтобы повторно сдать документацию.

Заполнить документ достаточно просто, надо только опираться на последнюю и актуальную информацию относительно данных. Хорошо время от времени обращаться к официальным источникам сведений и самим представителям контролирующих органов, чтобы консультироваться по возникшим вопросам. Тогда будет меньше временных затрат и проблем с дальнейшим взаимодействием.