Когда возможно уменьшение страховых взносов

Для поддержки малого предпринимательства законодательные органы России выдвинули инициативу по снижению страховых взносов до 15%. Это обусловлено ухудшением экономической обстановки в стране из-за пандемии коронавируса. Но воспользоваться такой мерой помощи смогут не все компании ИП, поэтому льготы касаются только самых уязвимых представителей бизнеса.

Кто может рассчитывать на снижение ставки

Информация о возможном уменьшении страховых взносов появилась еще в марте 2020 года, когда Президент выступил по телевидению со специальным обращением к россиянам относительно нестабильной и опасной обстановки из-за коронавируса. В своем обращении он пообещал микропредприятиям снизить размер страховых взносов с 30 до 15%.

Корректировки были приняты положениями ФЗ №102. По данному нормативному акту у любого представителя малого или среднего бизнеса имеется возможность для снижения платежей.

Информация о различных аспектах правовой сферы: новости, статьи, советы по защите прав.

Условия

Компания или ИП имеют возможность снизить платежи, если удовлетворяются следующие условия:

- средняя численность наемных специалистов не превышает 15 человек для микропредприятий;

- для малых компаний количество работников не должно превышать 100 человек, а для средних фирм – не больше 250 сотрудников;

- доход в год для микропредприятий – не больше 120 млн. руб., для малых компаний – до 800 млн. руб., а для средних организаций – до 2 млрд. руб.;

- дополнительно учитывается структура уставного капитала, а также доля владения другими организациями, поэтому данные показатели должны находиться в пределах от 25 до 49%, для чего учитывается статус собственника.

Как уменьшить

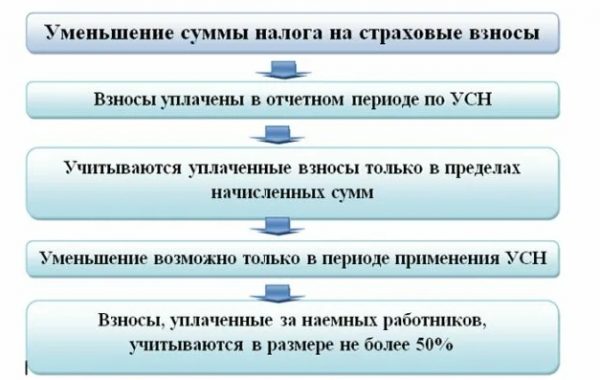

Предприниматели, работающие по УСН, имеют право снизить размер налоговых отчислений на сумму, которую они уплачивают в качестве страховых взносов. Взносы допускается перечислять в государственные бюджеты в любое время, поскольку отсутствуют какие-либо ограничения или требования по месяцам или кварталам.

В НК зафиксировано 2 вида страховых взносов:

- фиксированные платежи, которые уплачиваются независимо от денежных поступлений предпринимателя, причем их необходимо перечислить до конца текущего года;

- платежи за превышение дохода в 300 тыс. руб. в год, которые нужно внести до 1 июля следующего года.

Предприниматели для равномерного снижения налога предпочитают уплачивать взносы каждый квартал.

Допускается для уменьшения сбора учитывать не только фиксированные платежи, но и те средства, которые уплачиваются при превышении дохода в 300 тыс. руб. При этом используются не только деньги, перечисляемые на пенсионное страхование, но и на медицинское страхование.

Воспользоваться таким способом уменьшения налога могут не только ИП, но и организации, работающие на УСН. На основании ст. 346.21 НК снизить сбор можно максимально на 50%, если у компании или ИП имеются наемные работники.

Если предприниматель занимается бизнесом без привлечения сотрудников, то он может снижать сбор на собственные уплаченные страховые платежи без каких-либо ограничений. При уменьшении налога необходимо указывать данную информацию в декларации УСН, для чего используются строки 140-143 Раздела 2.1.1.

С 2021 года приняты повышенные авансовые платежи по УСН для компаний и ИП, которые превышают лимиты, установленные относительно количества наемных работников, поэтому применяются ставки 8 или 20 процентов вместо 6% или 15%.

Пример расчета при УСН 15%

При наличии невысокой наценки на продаваемые товары или оказываемые услуги, целесообразно выбирать систему налогообложения УСН «Доходы минус расходы». При таких условиях взимается 15% исключительно с чистой прибыли. Особенностью данной системы выступает необходимость правильного расчета налоговой базы, для чего все расходы должны быть обоснованными и документально подтвержденными.

При выборе данной системы налог можно уменьшить на страховые взносы с учетом следующих правил:

- допускается снизить сбор на все страховые взносы, уплаченные за себя при отсутствии наемных специалистов;

- если привлекаются сотрудники, то уменьшается сбор только на 50%;

- в расходы бизнеса обязательно включаются страховые взносы, а также перечисления средств на «травматизм»;

- уменьшить налоговую базу можно только после того, как средства будут фактически уплачены;

- нельзя снизить базу на начисленные, но неуплаченные взносы;

- невозможно уменьшить налог на недоимку по страховым платежам.

В 2021 году предприниматель за себя уплачивает 32448 руб. на пенсионное страхование, а также 8426 руб. на медицинское страхование, если его годовой доход не превышает 300 тыс. руб.

Для правильного расчета можно привести пример:

- предприниматель за 2020 год получил доход в размере 3 млн. руб.;

- на развитие бизнеса потрачено 1,5 млн. руб.;

- на зарплату сотрудников и страховые взносы пересилено 300 тыс. руб.;

- за себя ИП заплатил в государственные фонды 67874 руб.;

- налог рассчитывается со следующей суммы: 3 млн. — 1,5 мл. – 300 тыс. руб. — 67874 руб. = 1 132 126 руб.;

- размер сбора составит 169819 руб.

Процесс расчета считается простым для каждого человека, но если у бизнесмена отсутствуют нужные умения и навыки, то ему целесообразно обратиться за помощью к опытному бухгалтеру. Дополнительно можно пользоваться программами, предлагаемые ФНС.

Пример для УСН Доходы

При значительной наценке не продаваемые товары или оказываемые услуги целесообразно выбирать систему УСН «Доходы», которая предполагает уплату 6% с общей выручки компании. При этом предприниматели имеют право снизить размер сбора на уплаченные взносы. Особенности расчета зависят, привлекаются ли для работы организации наемные работники или нет.

Все ИП независимо от выбранной системы налогообложения имеют право вносить страховые взносы за себя не только единым платежом, но и разбить всю сумму на несколько частей. Налог по УСН можно уменьшать даже на дополнительные взносы, которые уплачиваются при превышении годового дохода. При этом используется единый порядок расчета.

С 1 апреля 2020 года представители малого и среднего бизнеса могут пользоваться пониженными ставками на пенсионное, социальное или медицинское страхование, причем данные тарифы применяются и в 2021 году, хотя взносы на травматизм остались неизменными.

К правилам уменьшения налога относится:

- учитываются взносы как за самого предпринимателя, так и за наемных работников, но сбор уменьшается максимально на 50%, поскольку ограничений не существует только при отсутствии сотрудников;

- уменьшается база даже при условии, что годовой доход превышает 300 тыс. руб.;

- к вычету принимаются исключительно взносы, уплаченные в расчетном периоде;

- нельзя переносить неиспользованные остатки на следующие периоды.

Пример расчета:

- предприниматель за год работы получил доход в размере 1,5 млн. руб.;

- размер налога составляет: 1500000 * 6% = 90 тыс. руб.;

- за себя ИП платит годовой взнос в размере 52874 руб., поэтому налог можно уменьшить только на эту сумму, а оставшиеся 37126 руб. придется заплатить в качестве налога УСН;

- если он нанимает на работу сотрудника, то взносы за себя складываются с суммой, перечисленной за работника, после чего налог снижается только наполовину;

- например, бизнесмен заработал за год работы 1,5 млн. руб., поэтому налог составляет 90 тыс. руб., но поскольку у него имеются наемные сотрудники, то максимально он может уменьшить размер сбора на 45 тыс. руб.

Заключение

Тарифы по страховым взносам были уменьшены еще в 2020 году, но они действуют и в 2021 году. Ими могут воспользоваться только представители малого и среднего бизнеса, соответствующие многочисленным условиям. ИП и фирмы на УСН могут дополнительно на сумму уплаченных взносов уменьшить размер налога. Правила и нюансы расчета зависят от наличия или отсутствия наемных работников.