Нужно ли ИП сдавать расчет по страховым взносам, если нет работников

По сути, любой индивидуальный предприниматель создаёт рабочее место для себя. Прибыль от бизнеса приравнивается к личным доходам. Но всё равно остаются факторы, с которыми может столкнуться любой – временная нетрудоспособность, болезнь или старость. То же касается материнства, необходимости ухаживать за больными детьми.

Обсудим в статье — надо ли сдавать ИП расчет по страховым взносам без работников.

Должны или нет отчитываться

Расчёт по страховым взносам за работников ещё обозначается как РСВ. Документ стал обязательным для оформления, начиная с 2017 года. Была добавлена соответствующая глава в Налоговый Кодекс, где описывают начисление и оплату, другие важные нюансы.

Информация о различных аспектах правовой сферы: новости, статьи, советы по защите прав.

Правила по подаче отчётности и её оформлению гласит, что эти действия стали обязательными для граждан следующих категорий:

- Физические лица, которые выплачивают вознаграждение другим лицами, но сами не относятся к ИП.

- Индивидуальные предприниматели.

- Граждане со статусом юридических лиц.

Немного другая ситуация складывается у индивидуальных предпринимателей, которые не нанимают сотрудников вообще. Согласно действующему закону, всех подобных граждан можно разделить на две категории. Это те, кто начисляет выплаты работникам, либо те, кто всё делает только на себя. В первом случае речь идёт о категории страхователей, поэтому заполнение расчётов становится обязательным требованием.

Вторые тоже будут страхователями, но только для самих себя. При отсутствии работников расчёты по страховым взносам должны отсутствовать. Но бывают ситуации, когда требование всё же вступает в силу.

Кто должен сдавать отчёт

Обязанность сдавать отчётность с предпринимателя без сотрудников снимают. Но есть большая вероятность, что контролирующие органы потребуют дополнительных разъяснений.

Надо в любом случае сообщить отдельно, что наёмная сила у субъекта просто отсутствует. Нулевой отчёт сдаётся всегда, даже когда работники есть, но сейчас не продолжают работу, временно отсутствуют на месте. Образцы документа помогают разобраться с правилами заполнения.

Правила оформления документа

Требуется пользоваться новой формой с отдельным обозначением – КНД 1151111. Заполнение формы идёт по всем работникам. Документ содержит следующие виды информации:

- Личные данные по всем лицам, которые были застрахованы. Нужны адреса, где они проживают и зарегистрированы, ИНН.

- Сведения относительно того, кто выступает в роли плательщика страховых взносов. Эта разновидность платежей считается отдельно.

- Описание тех же обязательств, только для КФХ.

- Описание физического лица, у которого нет статуса индивидуального предпринимателя. Его должны вносить все, кто работает на текущем рынке.

Сроки сдачи

Расчёт по страховым взносам относят к ежеквартальному виду документов. Обычно речь идёт о следующих промежутках времени:

- Год.

- 9 месяцев.

- Полугодие.

- 1 квартал. В этом случае передавать документы всегда обязательно.

До 30 числа месяца, следующего за периодом отчётности – максимальный период, за который контролирующие органы должны получить информацию. Если день сдачи выпадает на праздники или выходные – можно перенести момент до ближайшего рабочего дня. Допустимо в равной степени использовать бумажные и электронные носители.

Штраф за просрочку отчётности

Штрафы применяют даже к компаниям, у которых нет работников или самой работы в настоящий момент. Наказания описываются следующим образом:

- В случае отсутствия отчёта – 1000 рублей штрафа.

- 300-500 рублей – наказание для административных лиц, со стороны которых выявляют нарушения.

- Операции по банковским карточкам и счетам приостанавливаются. Если недочёты устранены – то и ситуацию исправляют.

- 200 рублей, когда не соблюдаются только некоторые правила оформления.

О каких ещё особенностях расчёта стоит помнить

Раньше такие расчёты опирались только на информацию относительно прибыли. Сейчас речь о полученном доходе. Главное – не перепутать понятия друг с другом. К доходам можно отнести следующие разновидности поступлений в зависимости от выбранных режимов налогообложения:

- Сумма прибыли, действующая на основе соответствующего документа, когда применяют патентную систему. Все поступления опираются на имеющееся документальное оформление.

- При ЕНВД суммируют доход, ранее вменённый за год. Показатели из строк 100 складывают за последние несколько отчётных периодов.

- При УСН в сумму включают и так называемую внереализационную прибыль. Например, когда поступают платежи за аренду помещений. Такие показатели запрещено уменьшать на сумму затрат. Это касается и случаев с применением соответствующего режима. Такая схема не применяется только в случае с социальными платежами.

- Для ОСНО учитывают всё, что входит в стандартные документы.

Если есть единственный учредитель – то он считается и генеральным директором. Именно он получает зарплату вместе с другими формами вознаграждения. И в этом случае он числится в системе обязательного страхования. Данные работникам ФНС всё равно передаются, пусть в минимальном виде.

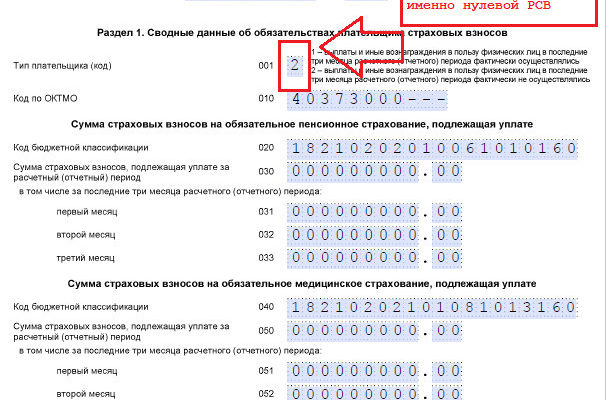

При оформлении нулевых расчётов заполнению подлежат следующие компоненты:

- Титульный лист.

- Первый раздел, где свои данные описывает компания-плательщик страховых взносов.

- Второе приложение.

- Третий раздел.

Во всех строках указывают цифру 0, когда числовые показатели отсутствуют.

После получения документов налоговая служба организует камеральную проверку. Пояснения запрашивают при выявлении каких-либо ошибок и неточностей. Ответ нужно отправить максимум на протяжении 5 рабочих дней.

При отсутствии какой-то реакции грозит применение штрафа размером до 5 тысяч рублей. Повторные нарушения приводят к тому, что штраф увеличивается до 20 тысяч рублей.

Документ передают даже в том случае, когда все сотрудники отправились в отпуск за свой счёт. Оформление мало чем отличается от стандартных правил, обозначенных выше. Обязанность полностью снимается только с работодателей, которые никогда не были зарегистрированы официально в системе.

Проблемы возникают, если сначала работники были, а потом с ними разорвали отношения, после чего гражданин снова работает один. Если гражданин не снят с учёта, велика вероятность появления дополнительных претензий со стороны контролирующих органов.

Интересное видео

В видео полезные советы для ИП — как уменьшить налоги:

Заключение

Сдача РСВ – обязанность большинства работодателей вне зависимости от того, где и как они ведут свою деятельность. Из этого правила существует не так много исключений. Пример – когда наёмные работники полностью отсутствуют.

Но и в этом случае предъявляется дополнительное требование. Предполагается, что руководитель отдельно сообщает о том, что работников у него нет. Документация требует грамотного заполнения, иначе со стороны ФНС снова поступают претензии.